简介

标准普尔家庭资产象限图

标准普尔家庭资产象限图,一经问世,便被世界多个大型理财机构所推崇,由此成为世界公认的、最具权威性的家庭资产配置准则。

九秋碎碎念:仅供参考,对于普通人来说,实际意义不大。

构成

:::: tabs top-start

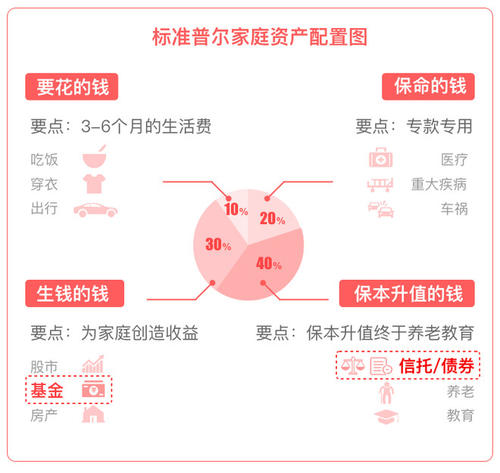

::: tab-pane 要花的钱 10%

日常的生活费开销,如衣食住行乐都包含在里面,大概要储备3-6个月的生活费才算充足,这样即使出现开支意外增大或者收入突然停止的情况,也可以保证家庭的正常生活短期不受影响。

:::

::: tab-pane 保命的钱 20%

主要是用于保险保障的开支,尤其是现在癌症发病率正在逐步年轻化,一旦得了重大疾病,开支金额往往巨大,所以聪明的家庭总是未雨绸缪,提前为家人购买充足的重疾险、意外险、医疗险、寿险,从而避免陷入因病返贫的困境。

:::

::: tab-pane 生钱的钱 30%

用于投资的钱,主要以获取收益为目的,通过聪明地承担风险获取较高的收益,比如股票、房产、黄金、期货、外汇、实业等各种形式的投资。

:::

::: tab-pane 升值的钱 40%

追求稳健增值的钱,这类资金未来有明确用途因此不能亏损,但短期暂时不用因此需要保值增值,比如子女教育金、养老金就属于这一类,此类资金风险承受能力较低,以安全为前提,然后能够适度增值更好。可主要投向货币基金、债券、定期存款、分红保险等稳健增值类产品。

:::

::::

碎碎念

这个家庭资产象限图,是外国人发明的,放在国内是完全没有可行性的。

1、根据之前数据,6亿人人均收入只有1000人民币,活着,都需要很努力了。

2、中老年理财没有讨论的意义,就单说普通家庭的年轻人,三线城市6K,二线城市10K,一线城市20K,这个月薪其实已经不算少了,但是能剩下多少钱?房租占薪资的五分之一,绝对不过分,生活、社交、日常开销之类,真没剩下几个钱。

3、现在普通打工的年轻人还能存钱么?理论上,很难。要么省吃俭用,住在公司宿舍,吃在公司食堂,不舍得给自己花钱;要么努力工作,下班做兼职。总之要么开源,要么节流,不然只是靠打工的话很难有用于理财的钱。

4、关于保命的钱,意义有多大?不太清楚,只知道很多进口药不在医保之内,微创手术不在医保范围之内,慢性病的药不在范围之内。

5、国人还有一个很大部分的开销,应酬与人情世故。这个外国人永远不会懂得。

6、生钱的钱在这个象限图里面,基本是属于只赚不亏的打算。股票、基金、房产等等,有哪个是属于真正稳赚不赔的呢?完全不考虑亏本打算,搞笑。

7、升值的钱。首先,按照目前养老金这亏空趋势,等到现在90后能领取的时候还有没有真的是值得思考。其次,教育的钱算是 升值的钱,但是唯一的缺点就是,收益短期之内无法感知,并且,学区房、家教之类的开销是真的高。而且教育投入也不一定是稳赚不亏的。